GFSとは何か

GFSとは、Graphic Financial Statementsの略で、図形決算書分析のことです。

GFSは決算書をまず図形というイメージで理解することから出発します。

図形分析(GFS)は、決算書の数値を入力するか、上場会社などでは電子データで決算書を提出・公開していますのでこの電子データをGFS用に変換して、図形損益計算書(図形P/L)、図形貸借対照表(図形B/S)、図形キャッシュフロー計算書(図形C/F)を表示します。

図形損益計算書は一般の財務会計用と限界利益概念を使った管理会計用の2種類を用意しています。

財務会計の図形P/L、図形B/S、図形F/S のイメージを左からそれぞれを表示しておきます。

それぞれのイメージ図の詳しくは、下記の項をご覧ください。

GFSのより深い理解のために

図形P/Lは、財務会計用のほかに管理会計用の分析もしています。また、事業をその内容を分解して分析するセグメント分析やP/Lの構成要素である原価や経費の分析もできるようにしてあります。管理会計用の図形P/Lは、別の項に記載していますので、ここでは原価と経費の分析について説明しておきます。

GFSでは、原価の構成項目である材料費と人件費及び減価償却費の3項目にその他経費を加えた4つの項目の金額とそれらが原価中に占める割合を図形イメージで捕らえられるようにしています。販売費管理費についても、人件費と減価償却費及びその他の費目の3つの項目の金額と販売費管理費に占める割合を図形イメージ化しています。原価や経費の構成項目が一定金額以上かどうかを色別に表示して危険度が解るようにもしてあります。さらに、特別損益についてもその内容を入力することで、臨時的なもの、金額の大きさと当期の業績への影響及び来期以降への影響などが判断できるように表示しています。原価と経費の分析のイメージ図を左に表示しておきます。

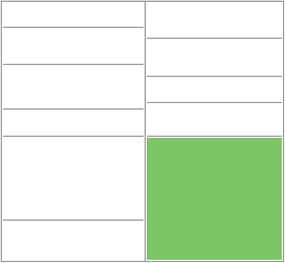

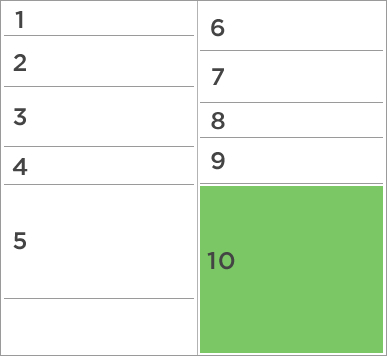

図形貸借対照表はここを見る

1. 純資産の大きさを見る

純資産(図の10)の大きさは会社の健全性の指標です。純資産の主な内容は過去の利益の蓄積(利益剰余金)ですから、純資産が大きいことは、自社の蓄積が大きいことですから他人からの借入金が小さいことを意味します。純資産が大きいほど会社が健全であることを意味しているのです。

2. 流動資産と流動負債の関係を見る

資産側(図の左)に1~4は流動資産を表しています。負債側(図の右)の6~8は流動負債を表しています。流動資産と流動負債の関係は流動比率と呼ばれ、流動資産>流動負債は流動比率が100%以上を意味し、会社の流動性(資金的な余裕)が良好と考えられます。図でも流動比率が100%以上は比率線が青く表示され、100%以下であれば赤で表示されますから解ります。

3. 固定資産と純資産との関連を見る

図の5は固定資産です。この固定資産が純資産とどのような関係となっているかは、財務の健全性を判断するもう一つの基準です。上の図では固定資産と純資産が同額で見合っています。固定資産<純資産ほど固定資産が充分な純資産でまかなわれているわけですから、健全性が高く、固定資産>純資産は、固定資産が純資産で足りない借入金や流動負債でまかなわれている訳ですから健全性が低いことになります。

4. 流動資産や流動負債の内容をつかむ

流動資産や流動負債の中味を見て、特に構成比が大きな勘定科目を記憶します。特に金額の大きな勘定科目は、内容をさらに分析することで会社の特徴を把握することができるのです。

5. 固定資産の有形固定資産と投資その他資産の関係を見る

固定資産の中味は、いわゆる設備である「有形固定資産」と投資有価証券のような「投資その他資産」に分かれます。この2つの内容の関係は、設備中心の会社か、子会社など投資に積極的な会社かが判断できます。一般的には投資その他資産の大きな会社は資金的に余裕があると考えられます。図では、5の固定資産の中に一本の線が入っていますが、これが2つの区分を表しています。

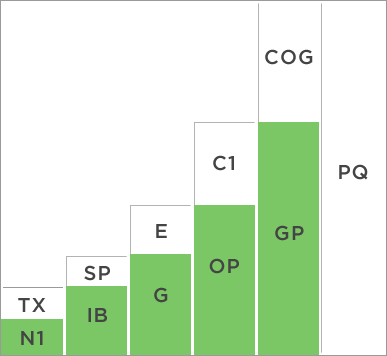

図形損益計算書はここを見る(財務会計)

1. 売上高から当期純損益までを全体的に把握する

売上高から当期純損益に至るそれぞれの構成要素を俯瞰し、損益構造を把握します。特定の構成要素(売上原価、販売費管理費、営業外損益、特別損益、法人税等の5つのこと)の異常性(特に大きいもの)がないに注目します。上の図は、きわめてオーソドックスな形を示していますので特徴が見えませんが売上原価が異常に大きいとか小さいとか、特別損益が異常に大きいとかということです。構成要素の異常性は、そのまま損益の大きさに反映するからです。赤字企業の図形P/Lは上とは違った形ですので、赤字の場合は特にどの構成要素のためなのかを把握することは重要です。

2. 異常な構成要素の内容を理解する

異常な構成要素が把握できましたら、その内容をできる限り知るべきです。GFSは図形だけでなく、数値も表示していますので、これを見て分析できます。もっと詳しく分析するためには、データが入力によっている場合は入力資料を見れば解ると思いますし、EDINETなどからの変換であれば、EDINETを検索して決算書を見るとすぐ解ります。この場合重要なことは、その異常性が経常的か、臨時的かということです。この会社の特質か、業界の特質か、当期だけのものかなどが理解できると思います。

3. 法人税等(TX)の内容を知る

法人税の処理方法は上場企業とそれ以外では全く違う場合が一般的です。上場会社ではいわゆる税効果会計が適用されていますが、それ以外の会社では税効果会計を適用していないのが一般的です。中小企業の中にも税効果会計を採用している会社もありますが全体から見るとごくわずかです。税効果会計の説明は仕組みは簡単ですが、説明は技術的、専門的ですのでそれぞれの方で勉強していただくとして、採用しているかいないかで法人税等の内容は大きく違いますので、税引前損益から法人税等を控除した最終の当期純損益の数値は税効果会計の採用の有無で大きな違いがあることだけをここでは理解しておいてください。税効果か会計を採用している会社かどうかは損益計算書からも解りますが、貸借対照表の税効果会計特有の勘定科目(繰延税金資産等)があるかどうかですぐ解ります。

図形損益計算書はここを見る(管理会計)

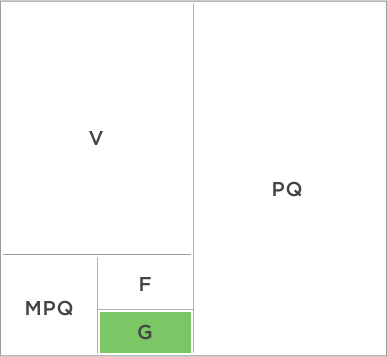

1. 利益の大きさを見る

図のGは、利益を表しています。この利益の大きさを理解することで会社の収益力を直感的に知ることができます。また、この利益は次の関係を知ることで理解できます。

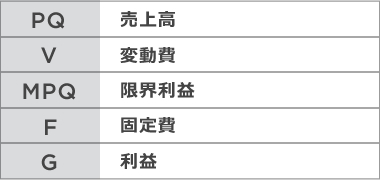

売上高(PQ)- 変動費(V)= 限界利益(粗利)(MPQ)

限界利益(MPQ)- 固定費(F)= 利益(G)

上の利益は、通常経常利益と呼ばれているものです。経常利益は最終の利益(当期純利益)とは異なります。経常利益と当期利益との関係は、次の算式で理解できます。

経常利益 -(特別損益+法人税等)= 当期純利益

上の図では利益(G)は、経常利益か当期純利益かは解りませんが、実際のツールではどちらの利益もクリックで変更して見ることができるようになっています。

2. 変動費と固定費の関係を見る

売上原価の大きさは、会社や業種によって様々です。一概にこの大きさがいくらでないといけないという決まりはありません。他社や業種の平均と比較することで自社の位置づけが解ります。イメージで売上原価の大きさを知ることが会社の原価構造を理解するために重要なのです。

この点は、固定費についても当てはまります。この固定費が大きい小さいかを相対的に理解することで次の分析が有効となります。図形損益計算書は、会社の損益構造を直感的に知るために有用なのです。

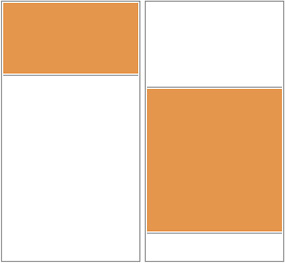

図形キャッシュフロー計算書はここを見る

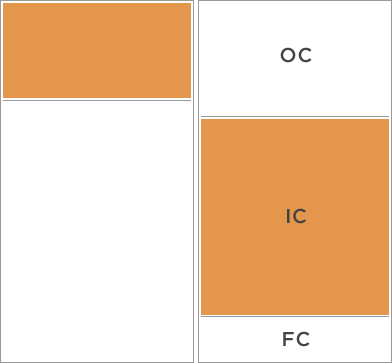

1. 現金等価物の増減を知る

キャッシュフロー計算書は、資金の調達と運用が期間中にどのような流れであったのかを知ることのできる重要な決算書です。上の左の長方形は期首(期間のはじめ)と期末(期間の終わり)で現金等価物(資金)が増加したのか、減少したのかを表すようにしています。現金等価物残高が期首>期末と減少した場合は、上の図のようにオレンジの表示をして上端の期首残高が下に下がり減少したことを表しています。期首<期末で増加したときは、白く表示して上に上がり期末残高が上端にきたというように理解します。色と幅で直感的に現金等価物(資金)の残高の増減が理解できるのです。

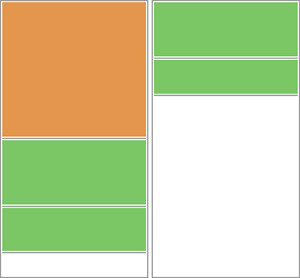

2. キャッシュフローの内容の増減を理解する

キャッシュフロー(CF)には、営業活動CF、投資活動CF、財務活動CFの3つから成りますが、この3つのCF(資金)がそれぞれ増加であったか、減少であったかをまず理解します。図では資金の増加は白、資金の減少はオレンジで表していますので直感的に解ります。投資活動CF(IC)は、固定資産の取得などを表すものですから、どの会社でも資金減少が通常です。上の図では投資活動CF(OC)が、大変大きかったために営業活動CF(OC)と財務活動CFの増加で獲得した資金を使ったのですが、尚不足であったために現金等価物(例えば預金)を取り崩して支払ったので、現金等価物が減少してしまったというわけです。営業活動CFとは、いうまでもなく営業活動からの資金の獲得です。財務活動CFとは借入金などの調達や返済の資金のことですから、調達が多ければ資金は増加(白色)で、返済が多ければ逆に資金は減少(オレンジ)します。

3. フリーキャッシュフローに注目する

フリーキャッシュフローというのは、会社が自由に使えるように手元に残った資金のことで、通常、営業CFから投資CFを控除した金額をいいます。上の図では、営業活動CFは投資活動CFに全く不足していますのでフリーキャッシュフローは当然マイナスとなります。必ずしも絶対的な基準ではありませんが投資活動CFは営業活動CFの範囲内にと止めておくのがいいといわれています。すなわち、フリーキャッシュフローがプラスに保つのがいいというわけです。もっともある時期に集中的な投資が行われることはあると思われますが、キャッシュフローのバランスを見ることは極めて重要なことなのです。

数値情報で分析を深める

会社の損益計算書を図形分析だけで判断するには情報が不足です。上に述べた直感的な損益構造を理解してから、この分析画面やプリントで表示されている数値情報を使って詳細な分析を進めることができます。

原価や経費の内訳分析、期間比較の増減分析、他の会社や業種との指標分析などのメニューを用意していますので詳細な分析を進めてください。

決算書分析はこれで決まり!企業通信簿

今回、新たに「決算書分析はこれで決まり! 企業通信簿」(2019年10月:風詠社)の書籍を発刊しました。この書籍で紹介し解説している決算書分析ツールであるGFSのダウンロードは、このサイトから行ってください。

■プロローグ

本書の概略と目指すものを説明

■基礎編

決算書と財務分析の基礎を解説

■事例編

上場企業を例にツールによる事例紹介

■操作編

GFSツールの操作方法を解説

{ダウンロードされる方へのお願い}

- GFSプログラムは、個人的な利用のために開発したものであり、営業上の使用は認めておりません。

- 財務諸表の様式が製造業を基本にしていますので、銀行や証券業などの金融業等財務諸表は様式が異なるため対応していません。

- 会計基準が日本基準の企業を基本としていますので、米国基準やIFRS(国際財務報告基準)には現在のところ対応しておりません。

- GFSは、EDINET(金融庁の有価証券報告書等の電子開示システム)で公開しているXBRLという財務諸表等の開示用開発言語作成データをCSV形式データに変換して利用しています。このXBRLデータは、基本的に統一したルールに基づいてはいますが、公表する企業の任意となっている部分があるため、企業通信簿が完全に表示できない場合があります。適切に表示できない場合はご連絡ください。調査の上対応することにしておりますが、最終的な成果物に責任を負うものではありません。

- 上記3に記載の通り、IFRS適用企業にGFSは対応しておりませんが、IFRS適用企業の決算書分析を可能とするため開発を続けておりますので、逐次開発状況をお知らせいたします。

- 2022.11.17 追記

GFSのサーバーを変更しましたため、従来の環境ではアクセスできない状況となっておりました。管理者である私の怠慢のため長期間、GFSを使用されていた皆様には大変ご迷惑をおかけしました。お詫び申し上げます。接続環境が整いましたので、新しいプログラムに変更いたします。GFSを再度インストールいただきますようお願いいたします。新たな環境で従来の入力いただいていたデータもそのまま利用できます。よろしくお願いいたします。

※windows専用ソフトです。

{アップデートされる方へのお願い}

GFSをインストールする際、登録番号(パスワード)を聞いてきます。このパスワードは拙著『企業通信簿』に記載されていますのでこれを見ていただきたいのですが、できるだけ多くの方にGFSを利用いただきたいのでここに記載しておきます。パスワードは『GFS2019』です。GFSのプログラムは、以前の開発ツールで作成している関係で、現在のWindows 環境では「不正プログラムの可能性があります」というようなメッセージが表示されますが、安心してインストールを継続ください。私ももう何十年もGFSを使用続けております。

図形で読む!超かんたん決算書分析ツール

2006年10月発刊の「超かんたん決算書分析ツール」は、上記のツールの前身で中小企業の経営改善目的で開発しました。『企業通信簿』でも利用できます。まだ残部がありますので関心のある方はお申し込みください。送料のみご負担でお送りいたします。

■第一章

決算書の基本をつかもう

■第二章

決算書をGFSでイメージ化しよう

■第三章

GFSをインストールして体験してみよう

■第四章

会社の実態をズバリ判断しよう